金陵药业经营持续下滑、新药上市申请被否,开始买药企“自救”。

又一老牌药企要卖了

继2025年亚宝药业太原制药、亚太药业、康惠制药纷纷计划“改嫁”后,又一老牌药企常州四药制药有限公司(以下简称“常州四药”)正在寻找战略投资人,释放潜在并购信号。

作为意向方之一的金陵药业股份有限公司(以下简称“金陵药业”)在4月13日向常州四药递交了《投资意向函》,并且收到了后者的回复函。

具体而言,金陵药业或其参与控制的主体有意向以现金方式收购常州四药现股东持有的100%股权。收购完成后,金陵药业将直接或间接持有常州四药不低于51%的股权。

企查查显示,常州四药注册资本约4827.29万元。股权结构相对集中,大股东常州第四制药厂持股75%,剩余25%股份由外资药企华生制药(亚洲)持有。

值得关注的是,金陵药业在意向函中表明,标的股权交割后,将以增资等方式支持常州四药,以现金方式收购常州第四制药厂合法持有的与常州四药目前经营相关的土地、房产、设备等资产。

常州四药是一家拥有三十年历史的老牌药企,专注消化类、呼吸类、心血管类、麻醉及专科药等治疗领域。

像核心产品奥克®奥美拉唑、缬克®缬沙坦胶囊、兰苏®氨溴索(针剂、片及口服液)被业内所熟知。然而时至今日,这些产品市场竞争力已逐渐走低。

常州四药在妇科领域表现强劲,药渡数据显示,2025年前三季度,治疗产科分娩(早产)的独家品种烯丙雌醇片,卖了1.83亿元;终止妊娠的卡前列素氨丁三醇注射液,销售额达1.67亿元,占据58.32%市场份额。

另外,查询药渡数据发现,常州四药集采产品表现冷热不均。有部分品种加速放量、销售走强;也有品种市场萎缩,拖累整体业绩。

图:常州四药集采品种

基于此,常州四药决定引入战略投资者,寻找新的发展之路便不足为奇。

“水深火热”的金陵药业能与常州四药产生“化学反应”吗?

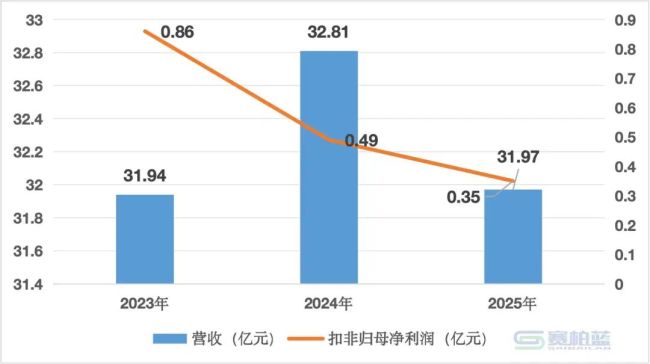

此次决心买下常州四药的金陵药业,近三年营收徘徊在30亿元出头,扣非归母净利润逐年下滑,尤其2025年第四季度开始出现亏损情况,扣非归母净利润为-2163.92万元。

一家老牌药企,准备卖了

金陵药业的产品同样未能兑现在业绩上,其主要产品包括脉络宁注射液/口服液、琥珀酸亚铁片/缓释片、香菇多糖注射液等,但2025年药品生产与销售板块营收微增0.9%。其中原料药及医药中间体业务营收下滑13.27%。

不仅工业板块增长乏力,占据营收半壁江山的医康养护服务业务同样承压。2025年,金陵药业医疗服务营收下滑5.22%。

叠加4月16日,金陵药业发布公告称,3类化药碳酸司维拉姆干混悬剂上市申请被拒。主业增长受阻之下,金陵药业一边加速剥离不良资产,一边又掏出真金白银寻找“得力伙伴”。

2025年底,金陵药业清算注销处于亏损状态的全资子公司湖州邦健天峰药业。此前,金陵彩塑包装、金陵海洋等子公司也因“经营业务萎缩”或“长期未实际经营”被注销。

“瘦身”之后的金陵药业,后续若顺利接盘常州四药,两者能解决目前各自的“困局”吗?

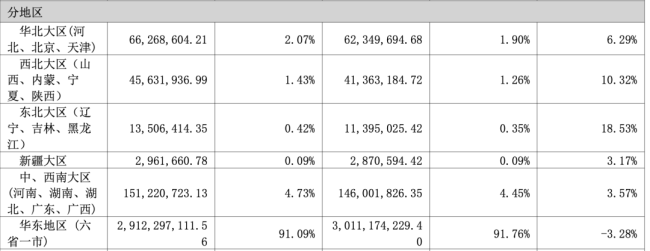

图源:金陵药业2025年年报

金陵药业91.09%业务营收来自华东地区(六省一市),该地区也是国内营收唯一出现下滑的区域。此次预将同属江苏,身处华东腹地的常州四药收入囊中,显然有强化区域协同、稳定基本盘的考量。

产品层面,金陵药业的脉络宁系列用于心脑血管领域、琥珀酸亚铁片/缓释片治疗贫血,这部分用药人群和常州四药布局在心血管及妇科领域人群存在明显交集,在渠道上有望实现共享。

图源:金陵药业2025年年报

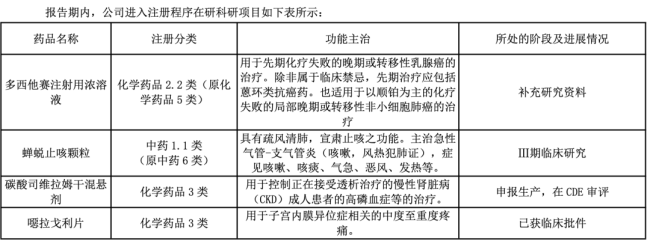

金陵药业在研1.1类中药蝉蜕止咳颗粒及3类化药噁拉戈利片,未来若能上市,也可借力常州四药,加速切入呼吸与妇科市场。

另外,金陵药业依托宿迁、梅山、仪征、安庆等医院及福利中心构建的“医康养护”服务体系,亦能反哺常州四药,进一步拓宽常州四药心血管及精神类用药市场。

眼下,金陵药业的一纸《投资意向函》只是前奏,后面的协议签署及战略协同才是真正的硬仗。

(责任编辑:zx0600)

2026-04-17

2026-04-17