当乳业行业步入原奶价格持续承压、存量竞争与结构优化并行的新时期,上游牧业板块的格局变迁成为解读行业发展的核心密码。

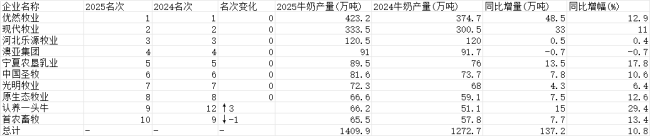

荷斯坦《中国奶业统计资料2026》显示,2025年,TOP10牧业集团合计年产奶量达1410万吨,占全国商品奶总产量的约43%,占全国牛奶总产量的34%,较2024年增加137万吨,增幅达10.8%;而同期全国牛奶产量同比仅增长0.3%。

一增一减的鲜明对比,凸显了头部企业的增长优势,更意味着行业资源正快速向优势主体聚集,一场以规模、效率、韧性为关键词的行业变革,正在乳业上游悄然上演。

龙头稳固、中游分化,梯队格局加速洗牌

乳业这场变革的特征首先体现在企业梯队的分化与重构上,其中龙头企业的稳固领跑与中游梯队的差异化表现,共同构成了2025年上游格局的核心底色。

优然牧业、现代牧业依旧延续了行业龙头的强势表现,二者合计产量占 TOP10 总量的超五成,成为推动行业增长的核心引擎。

优然牧业以 423.2 万吨的产量蝉联榜首,同比增幅达 12.9%,增量 48.5 万吨,继续拉大与第二名的差距。作为蒙牛的核心合作伙伴,现代牧业以 333.5 万吨的产量稳居第二,同比增长 11.0%,增量 33.0 万吨,保持了稳健的增长节奏,龙头梯队的竞争壁垒持续强化。

从行业视角看,双雄的领跑意味着在原奶价格持续下行的周期中,只有具备规模效应的大型牧场,才能通过摊薄单位成本、稳定客户订单,穿越行业寒冬,而行业向头部集中的趋势将愈发明显。

TOP3-TOP8 的企业构成了行业的第二梯队,整体排名未发生变化,但增长表现呈现出显著分化,折射出不同企业的发展策略与行业韧性。

作为区域性龙头,河北乐源牧业以 120.5 万吨的产量位列第三,但同比增幅仅为 0.4%,几乎陷入增长停滞,逐渐被头部企业拉开差距。

澳亚集团以 91.0 万吨的产量位列第四,同比下降 0.7%,成为 TOP10 中唯一出现产量下滑的企业,为中游企业敲响了警钟:在行业下行周期中,“不进则退” 的竞争逻辑愈发残酷。

宁夏农垦乳业、中国圣牧、原生态牧业则展现出强劲的增长活力,同比增幅分别达 17.8%、10.6%、12.6%。其中,宁夏农垦乳业以 13.5 万吨的增量实现快速增长,在行业中脱颖而出;原生态牧业则凭借精细化管理与成本优化,展现了非龙头企业的突围路径。

光明牧业以 72.3 万吨的产量位列第七,同比增长 6.4%,增幅低于行业平均水平。作为光明乳业的自有奶源基地,光明牧业的增长更多依赖于内部订单需求,市场化扩张动力不足,逐渐被新锐企业逼近。

榜最引人注目的变化,是认养一头牛的强势崛起。该企业从 2024 年的第 12 位跃升至第 9 位,产量达 66.2 万吨,同比增幅高达 29.4%,不仅是 TOP10 中增速最快的企业,更是唯一实现排名大幅跃升的主体。

中游梯队的分化,本质上是企业战略与行业周期的适配结果。在行业深度调整期,那些能够抓住下游需求变化、持续提升单产效率、优化成本结构的企业,正在实现对传统中游企业的超越,行业第二梯队的洗牌已然开始。

上游奶源的重构与升级,效率优先、全链融合

2025 年全国牧业集团牛奶产量 TOP10 的变化,不仅是企业产量的简单排序,更是乳业上游发展趋势的集中体现,折射出行业正在发生的变革。

TOP10 企业 10.8% 的整体增速,远超行业平均水平,意味着行业资源正在加速向头部企业聚集。在原奶价格低迷、饲料成本高企的背景下,只有具备规模效应的企业,才能通过摊薄单位成本、优化供应链、稳定客户订单,实现稳健盈利。优然牧业、现代牧业的领跑,正是规模效应的直接体现。

行业整体承压的周期中,企业的单产水平、成本控制能力,成为决定增长表现的关键。认养一头牛 29.4% 的增速,源于其 13.81 吨的单产水平;宁夏农垦乳业 17.8% 的增长,离不开区域资源与精细化运营的支撑;而澳亚集团的产量下滑,则反映了效率提升不足的困境。未来,随着行业竞争的加剧,效率优先将成为乳业上游的核心竞争逻辑,那些能够通过数字化、智能化手段提升单产、降低成本的企业,将在行业中占据主动。

随着下游乳企对奶源品质与供应稳定性的要求不断提升,以及消费者对透明奶源的关注度持续增强,上游牧场与下游品牌的绑定将愈发紧密。无论是优然牧业、现代牧业与伊利、蒙牛的深度合作,还是认养一头牛自建牧场的模式,都表明全链融合正在成为乳业上游的重要发展方向,下游品牌的崛起将持续推动上游奶源的重构与升级。

站在行业周期的十字路口,乳业上游企业正面临着产能调整、成本压力、需求分化的三重挑战,而 TOP10 企业的表现,也为行业突围提供了重要启示,也指明了未来的发展方向。

面对行业变革,上游企业需主动求变:一方面,要顺应头部集中的趋势,要么通过规模化扩张、集约化运营提升核心竞争力,要么依托区域优势、差异化定位实现突围;另一方面,要坚守效率优先的原则,加大数字化、智能化投入,提升单产水平与成本控制能力,筑牢生存根基。

龙头企业的稳健领跑、中游企业的分化洗牌、新锐品牌的破局突围,共同勾勒出乳业上游向规模要效益、向效率要增长、向融合要未来的发展图景。在原奶价格持续承压、行业竞争日益激烈的背景下,只有那些能够顺应行业趋势、持续提升核心竞争力的企业,才能穿越周期,在乳业上游的新一轮变革中占据主动,推动中国乳业迈向更高质量的发展阶段。

(责任编辑:zx0600)

2026-04-23

2026-04-23